Sparringspartner für die Transformation

Herr Richter, Sie haben schon zahlreiche Unternehmen aus der Automobilindustrie in schwierigen Situationen beraten. Wie schätzen Sie die aktuelle Lage der Branche in Deutschland ein und welche Stellhebel sind nötig?

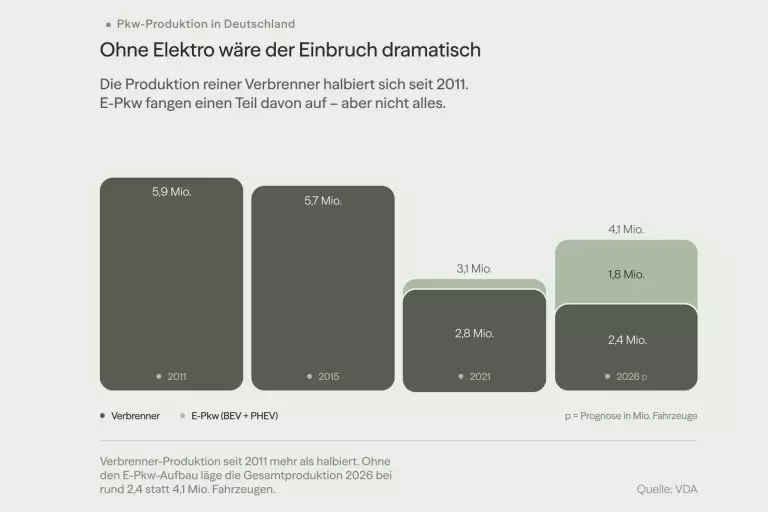

Die Zahlen sprechen eine klare Sprache: Im Jahr 2026 erwartet der VDA, dass in Deutschland ca. 4.1 Mio. Fahrzeuge gebaut werden, während in der Spitze vor 15 Jahren noch 5,9 Mio. Personenkraftwagen hergestellt wurden. Die Automobilindustrie steht damit vor Kapazitätsanpassungen. Zielgerichtetes Handeln ist jetzt entscheidend.

Ein Rückgang von knapp 2 Mio. Fahrzeugen ist enorm. Verliert Deutschland als Automobilstandort an Bedeutung?

Im Vergleich zu anderen traditionellen Herstellerländern verteidigt Deutschland seinen Platz in der globalen Spitzengruppe; dazu trägt auch der Produktionshochlauf von Elektrofahrzeugen in Deutschland bei. Vor zehn Jahren war der Anteil der E-Autos noch sehr gering. 2016 lag die Inlandsproduktion von Fahrzeugen mit Diesel- oder Benzinmotoren bei 5,61 Mio. Heute werden in Deutschland noch 2,35 Mio. Verbrennerautos und inzwischen schon 1,76 Mio. Elektrofahrzeuge hergestellt. Der Rückgang bei Verbrennern beträgt also 58 Prozent, dagegen ist die Produktion von E-Autos stetig gestiegen. Bald produzieren die Hersteller in Deutschland mehr Elektrofahrzeuge als Verbrennerautos.

Welche Maßnahmen müssen vor allem Zulieferer in einem solchen Umfeld umsetzen?

Die Stückzahlen sind in Deutschland deutlich zurückgegangen. In diesem Marktumfeld überleben nur solche Unternehmen, die ihre Wettbewerbsfähigkeit kontinuierlich im Blick haben. Für Zulieferer, die Komponenten im Verbrennersegment produzieren, ist dabei der Anpassungsdruck noch einmal deutlich höher als für alle anderen Fahrzeugkomponenten, da die Unternehmen ihrerseits auf die insgesamt gesunkenen Produktionszahlen reagieren müssen. Die Branche befindet sich in einem signifikanten Strukturwandel, der allerdings auch Chancen bietet.

Die Chancen liegen vor allem im E-Bereich?

Auf jeden Fall. Die Hersteller und Zulieferer müssen die Chancen der Elektromobilität weiter konsequent nutzen. Hier liegt Deutschland mit rund 1,8 Mio. hergestellten E-Autos im internationalen Vergleich auf dem zweiten Platz – zwar deutlich hinter China, aber die Industrie schlägt sich besser als viele Beobachter vermuten.

Wie unterstützen Sie konkret die Firmen in schwierigen Phasen?

PLUTA unterstützt Unternehmen bei der Transformation, denn in einem solchen Markt ist es notwendig, den Kapazitätsüberhang intelligent zu managen. Und angesichts der geopolitischen Lage ist es wichtiger denn je, die passenden De-Risking-Strategien auf den Absatz- und Einkaufsmärkten zu erarbeiten.